【行业深度】洞察2021:中国PVC行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

时间: 2024-03-04 11:19:51 | 作者: 奥运案例

原标题:【行业深度】洞察2021:中国PVC行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

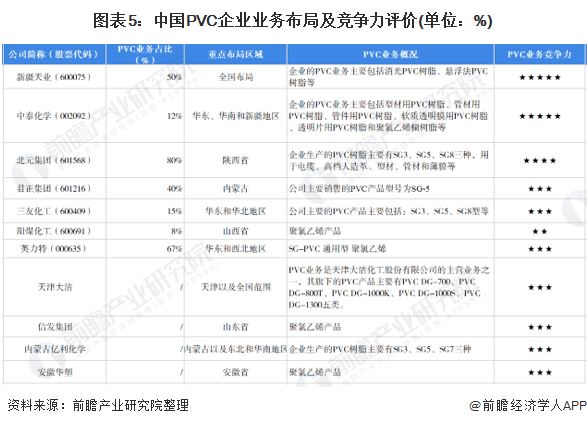

目前,我国PVC有突出贡献的公司已形成较为完整的“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化产业联动式绿色环保型循环经济产业链,拥有配套完整的氯碱化工生产线,已经有较为突出的规模优势;同时,有突出贡献的公司生产PVC品类众多,可满足不同下游企业的需要。

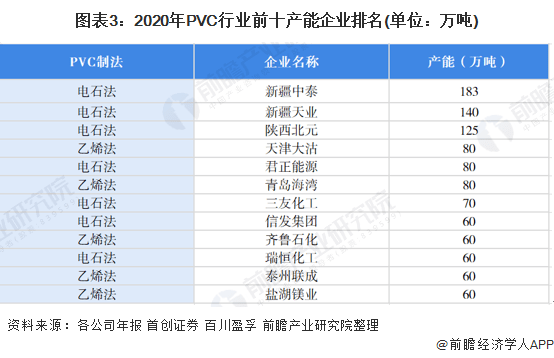

按产能来区分,我国PVC行业的第一梯队的企业有新疆天业、中泰化学和北元集团,该类企业已经实现规模化生产,年产能超过100万吨,PVC销售网络遍布全国;第二梯队有天津大沽、君正集团、三友化工和山东信发,该类企业年产能在50到100万吨之间,多数为区域性龙头企业,销售网络布局从区域辐射至全国;第三类企业年产量小于50万吨,该梯队企业数量众多,代表企业有安徽华塑、阳煤化工和英力特。

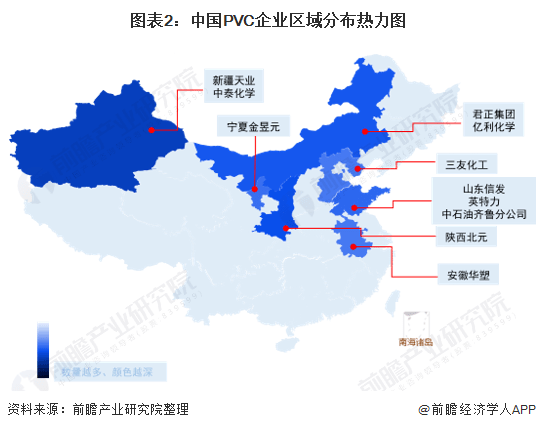

从从地区分布上看,由于各区域的经济水平、资源禀赋和市场情况存在很大的差异,各地PVC产业发展并不均衡,局部地区企业数量众多,产能密集。当前,西北地区依托丰富的资源能源优势,是业内公认的电石法PVC的低成本地区,因此PVC龙头企业多聚集在西北地区。

按PVC企业年产能来排名,2020年,中国PVC行业产能排名前三企业分别为中泰化学、新疆天业、陕西北元,均为电石法制造PVC。产能分别为183万吨、140万吨和125万吨。

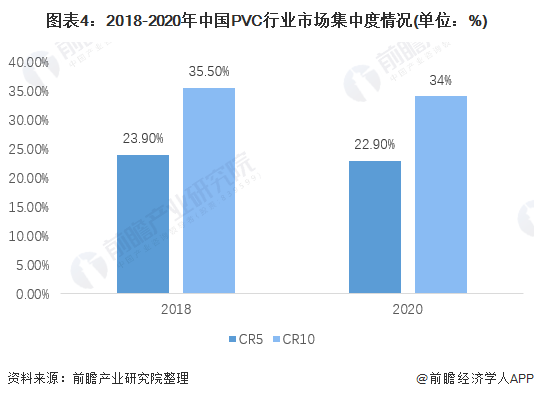

2018年到2020年,我国PVC产能集中度总体呈下降趋势,2020年,我国PVC产能集中度CR5为22.9%,CR10为34%,相比于2018年均有所下降。随着下游PVC管材和型材需求的不断增加以及PVC产品应用领域的不断拓宽,PVC龙头企业纷纷投资建厂以扩大产能,预计未来产能集中度会进一步降低。

目前,我国PVC龙头企业已形成较为完整的“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化产业联动式绿色环保型循环经济产业链,拥有配套完整的氯碱化工生产线,已经有较为突出的规模优势;同时,龙头公司制作PVC品类众多,可满足多种下游企业的需要。非上市的区域性龙头企生产产品多为单一聚乙烯产品,且销售网络还未遍布全国,企业竞争力还需进一步提升。

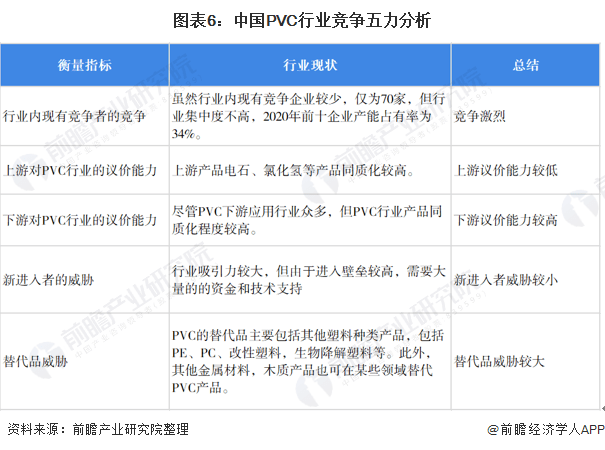

目前,我国PVC 行业行业内产能集中度较低,竞争较为激烈;上游产品同质化严重,上游议价能力不高;PVC同质化程度较高,下游议价能力较强;PVC行业有着较高的资金壁垒,因此进入者威胁较小;同时,随着新技术的不断出现,PE、PC、改性塑料,生物降解塑料、其他金属材料和木质产品都在某些特定的程度上能代替PVC,因此替代品威胁较大。

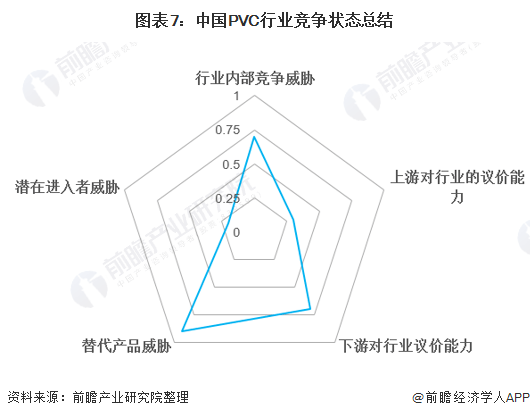

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国PVC行业五力竞争总结如下:

以上数据来源于前瞻产业研究院《中国PVC行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。